Statut de l’artisan et choix du régime de TVA

Comment distinguer le métier d’artisan et le statut juridique ?

On confond souvent le métier d’artisan et le statut juridique, alors qu’il s’agit de deux notions différentes. Être artisan signifie avant tout exercer un métier manuel ou de service, et être inscrit au répertoire des métiers (RM). Sur le plan administratif, il faut en revanche choisir un statut juridique pour exercer légalement :

- Entreprise individuelle (EI), incluant la micro-entreprise

- Entreprise individuelle à responsabilité limitée (EIRL)

- Société (EURL, SARL, SASU, SAS, etc.)

Le choix du statut impacte plusieurs aspects de votre activité : déclarations de TVA, comptabilité, montant des cotisations sociales, et plus encore.

Comment choisir son régime TVA en tant qu’artisan ?

Le montant de votre chiffre d’affaires annuel détermine si vous pouvez continuer à bénéficier de la franchise en base de TVA ou si vous devez passer à un régime réel, simplifié ou normal. Les principaux seuils applicables sont les suivants :

En dessous des seuils de franchise, vous ne facturez pas la TVA à vos clients, mais vous ne pouvez pas non plus récupérer la TVA sur vos achats professionnels. Au-delà de ces seuils, vous devez opter pour le régime réel, simplifié ou normal, qui impose la déclaration et le paiement de la TVA selon une fréquence déterminée.

Pour éviter toute erreur dans le choix du régime ou dans vos déclarations, faites appel à un expert Fint pour gérer vos démarches.

Quelles sont les particularités pour les micro-entrepreneurs et les sociétés artisanales ?

Les micro-entrepreneurs bénéficient d’un fonctionnement simplifié. Tant que leur chiffre d’affaires reste en dessous du seuil, ils profitent de la franchise en base de TVA, ce qui signifie qu’ils ne facturent pas la TVA et gagnent ainsi du temps sur la gestion administrative. Attention cependant : si le plafond est dépassé deux années consécutives, le régime de TVA change automatiquement.

Pour les sociétés (EURL, SARL, SAS, etc.), le choix du régime dépend également du chiffre d’affaires et de l’activité. Le choix entre franchise, réel simplifié ou normal s’applique dans les mêmes conditions qu’en entreprise individuelle. Par contre, la gestion est souvent plus difficile, pour ce qui est de la déclaration et la récupération de la TVA sur les achats professionnels.

Quelques bonnes pratiques :

- Vérifiez le plafond correspondant à votre activité chaque début d’année.

- Anticipez le passage de régime si vous vous rapprochez du seuil.

- Consultez un expert Fint, surtout en cas de changement de statut ou de franchissement de seuil, pour éviter toute erreur ou pénalité fiscale.

En résumé, votre statut juridique et votre chiffre d’affaires sont les deux principaux facteurs qui déterminent la manière dont vous devez gérer la TVA en tant qu’artisan.

Comprendre le principe de la TVA pour les artisans

Qu'est-ce que la TVA et comment fonctionne-t-elle ?

La TVA (taxe sur la valeur ajoutée) est un impôt sur la consommation. Chaque fois que vous vendez un bien ou un service, vous facturez un montant de TVA à vos clients, que vous collectez pour l’État. Attention : cet argent ne vous appartient pas et doit être reversé au fisc. La TVA s’ajoute au prix de vente hors taxes (HT). Ce que vous encaissez correspond donc au montant toutes taxes comprises (TTC), mais la TVA incluse doit être déclarée et reversée.

Bon à savoir : en tant qu’artisan, ce mécanisme vous concerne, que vous soyez micro-entrepreneur ou société. Il est crucial de ne pas négliger la déclaration de TVA : un oubli peut rapidement entraîner des coûts importants.

Quel est votre rôle dans la collecte et la déclaration de la TVA ?

Votre rôle d’artisan dans la gestion de la TVA est central :

- Collecter la TVA auprès de vos clients sur chaque prestation ou matériel vendu.

- Tenir une comptabilité en distinguant clairement les montants HT, TVA et TTC.

- Déclarer et reverser la TVA à l’État, via le site des impôts ou votre logiciel professionnel.

Ce système fait de vous l’intermédiaire entre vos clients et l’administration fiscale.

TVA collectée ou TVA déductible ?

Deux notions importantes à connaître :

- TVA collectée : c’est la TVA que vous encaissez auprès de vos clients sur vos ventes ou prestations.

- TVA déductible : c’est la TVA que vous payez sur vos achats professionnels (matériel, fournitures, outillage).

Le principe :

En fin de période (mois ou semestre selon le régime), vous calculez la différence : TVA collectée - TVA déductible. Seule la différence doit être reversée au Trésor public.

Pour bien comprendre, la TVA que vous payez sur vos factures fournisseurs peut souvent être récupérée et vous n’êtes imposé que sur la valeur ajoutée de votre activité. Pensez à vérifier que vos achats sont bien éligibles à la déduction afin d’optimiser votre trésorerie. Si votre activité concerne les travaux réalisés par un artisan, sachez que le taux intermédiaire de TVA à 10 % s’applique uniquement si les travaux sont réalisés par vous ou une entreprise artisanale. Prendre le temps de comprendre ces mécanismes, c’est économiser du temps… et des surprises désagréables lors des contrôles ou des bilans comptables.

À noter : pour les travaux réalisés par un artisan, le taux intermédiaire de 10 % ne s’applique que si les travaux sont réalisés par vous ou par une entreprise artisanale.

Options et régimes de TVA applicables aux artisans

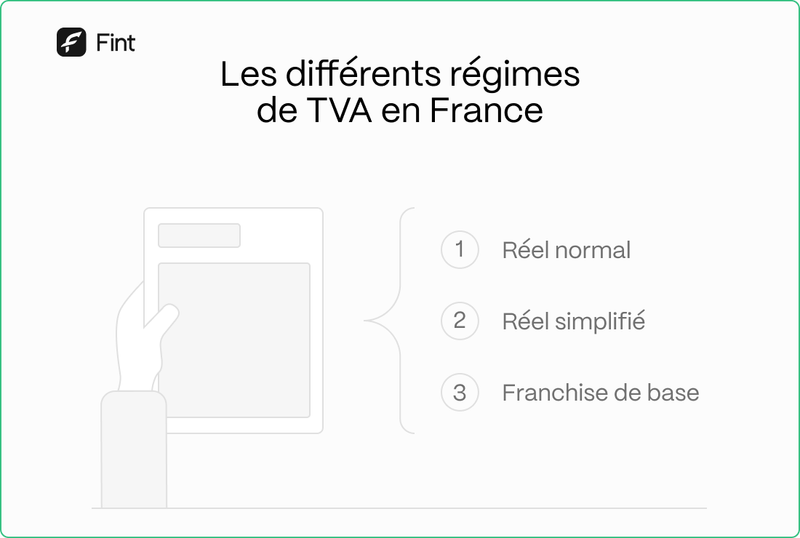

Quels régimes de TVA sont proposés aux artisans selon le chiffre d’affaires ?

En 2025, votre régime de TVA dépend directement de votre chiffre d’affaires.

On distingue trois grands régimes fiscaux :

Quels avantages et inconvénients présente la franchise en base de TVA ?

Avec le régime d’exonération de TVA, vos clients bénéficient d’un prix plus avantageux car aucune TVA n’est ajoutée à leurs factures. En contrepartie, vous ne pouvez pas récupérer la TVA sur vos achats professionnels. Chaque facture doit obligatoirement porter la mention « TVA non-applicable - article 293 B du CGI ». Ce régime reste accessible, que vous soyez micro-entrepreneur, en entreprise individuelle ou en société, tant que vous respectez les seuils fixés par la réglementation.

Quelles obligations déclaratives selon le régime choisi ?

Le choix du régime de TVA détermine vos obligations et impacte votre trésorerie. La franchise en base n’impose pas de déclaration, mais il faut suivre son chiffre d’affaires pour respecter les seuils. Le régime réel simplifié prévoit deux acomptes annuels et une déclaration de régularisation, tandis que le régime réel normal nécessite une déclaration mensuelle sur impots.gouv.fr. Bien choisir son régime évite charges supplémentaires et problèmes de trésorerie.

Bon à savoir : votre situation d’artisan en 2025 vous donne le choix entre plusieurs régimes de TVA, chacun avec des conditions et des obligations spécifiques. Prenez le temps d’évaluer lequel convient à votre activité, et anticipez bien vos déclarations.

Facturer la TVA en tant qu'artisan

Quand devez-vous appliquer ou non la TVA sur vos factures ?

En tant qu’artisan, vous devez décider si vous facturez la TVA ou si vous en êtes exonéré selon votre régime fiscal. Depuis 2025, le seuil unique de franchise de TVA est fixé à 25 000 €. Si votre chiffre d’affaires dépasse ce montant, vous devez appliquer la TVA sur vos factures. En dessous, vous pouvez choisir la franchise en base, qui vous dispense de la facturer, mais vous ne pourrez pas récupérer la TVA sur vos achats, ce qui peut affecter votre rentabilité.

À noter : Bien vérifier son régime de TVA chaque année permet d’éviter les erreurs de facturation. Une mauvaise gestion peut coûter cher lors d’un contrôle fiscal.

Quelles mentions obligatoires à indiquer sur vos factures ?

Pour la facturation en règle, certaines mentions sont toujours obligatoires mais d'autres où la TVA ne s'applique pas.

Veillez à toujours bien utiliser le numéro de TVA intracommunautaire, qui vous est attribué lors de la création de votre entreprise.

Comment déclarer et reverser la TVA collectée ?

La déclaration est un passage obligé. Une fois la TVA collectée, comment s’organiser pour son reversement ?

- Régime réel normal : déclaration mensuelle de la TVA.

- Régime réel simplifié : déclaration semestrielle, avec deux acomptes (55 % en juillet, 40 % en décembre).

- Franchise en base : pas de déclaration, ni de reversement.

Premièrement vous devrez collecter la TVA sur chaque vente ou prestation facturée que vous déduirez après sur vos achats professionnels. Et enfin, reversez la différence à l’État selon le calendrier de votre régime.

Bon à savoir : ne sous-estimez jamais la déclaration de la TVA : en cas d’oubli ou d’erreur, les pénalités sont automatiques.

Taux de TVA applicables selon les prestations artisanales

Facturer la TVA lorsqu'on est artisan n'est pas lamême pour toute. Trois taux principaux existent en 2025, chacun selon le type de prestation ou de marchandise proposée. Ce choix du taux n’est pas subjectif : il suit des critères légaux très précis.

Quel est le principe du taux normal de 20 % ?

Le taux standard de TVA reste fixé à 20 %. Celui-ci concerne toutes les prestations qui ne bénéficient pas d’un régime spécifique.

- La majorité des travaux (hors rénovation énergétique ou amélioration de locaux d’habitation)

- Prestations de service variées en dehors du bâtiment

- Vente de produits non alimentaires et hors secteur particulier

Exemple de la boulangerie : certains produits ou boissons bénéficient aussi du taux de 20 % lors de la consommation sur place.

Quels cas on applique les taux réduits de 10 % et 5,5 % ?

Depuis quelques années, la législation prévoit ces taux pour encourager certains travaux ou secteurs :

- Le taux de 10 % s’applique aux travaux d’amélioration, de transformation ou d’aménagement des logements résidentiels achevés depuis plus de deux ans, sur le matériel et la main-d’œuvre, sauf exceptions (par exemple, les ascenseurs en 2025).

- Le taux de 5,5 % concerne les travaux apportant une véritable amélioration énergétique (isolation, chauffage haute performance, etc.), selon les critères définis chaque année par arrêté ministériel.

Quelles évolutions législatives sont attendues en 2025 ?

En 2025, plusieurs changements importants affectent la gestion des taux réduits de TVA :

- La fourniture et l’installation de chaudières fonctionnant aux combustibles fossiles passent désormais au taux normal de 20 %.

- L’attestation obligatoire pour bénéficier des taux réduits n’est plus nécessaire : il suffit d’indiquer la mention appropriée sur la facture ou le devis.

- Dans les territoires d’outre-mer, certains taux spécifiques évoluent, notamment l’application de 8,5 % pour certaines fournitures et poses d’équipements.

À noter : il est essentiel de vérifier attentivement, à chaque devis ou intervention, le taux de TVA applicable. Toute erreur répétée ou omission peut exposer l’artisan à des régularisations.

TVA déductible sur les achats professionnels de l’artisan

Quelles sont les règles à respecter pour récupérer la TVA sur vos achats ?

Lorsque vous exercez une activité artisanale, vous réalisez de nombreux achats indispensables au bon fonctionnement de votre entreprise. Cependant, tous ne permettent pas de récupérer la TVA. Pour que la taxe payée soit déductible, plusieurs conditions doivent impérativement être respectées :

- Lien direct avec l’activité : l’achat doit être nécessaire à l’exercice de votre métier (matériel, matières premières, consommables, véhicule professionnel, etc.).

- Assujettissement à la TVA : la dépense doit concerner une activité soumise à la TVA. Si vous êtes en franchise en base, vous ne pouvez pas en bénéficier.

- Facturation correcte : la facture doit être établie au nom de votre entreprise et indiquer clairement le montant de la TVA.

- Exigibilité de la TVA : la taxe doit être due par le fournisseur. Certains acomptes ou achats effectués hors Union européenne ne donnent pas toujours droit à une déduction immédiate.

Quelles charges professionnelles permettent la récupération de la TVA ?

Tous les achats ne sont pas concernés par la récupération de TVA, mais un large éventail de charges l’est :

- Achat de matières premières, fournitures et consommables (bois, peinture, électricité...)

- Prestations de service utiles à l’activité (location de matériel, sous-traitance, transport)

- Investissements : machines, outils, véhicules affectés à l’usage professionnel

- Frais de fonctionnement : loyer, électricité, téléphonie

Certaines dépenses restent exclues, comme la TVA sur les achats de carburant non admissibles, les frais de restauration et d’hébergement, ou encore les éléments à usage strictement privé.

Quels sont les points d’attention et exemples particuliers pour la TVA déductible ?

La TVA n’est récupérable que si vous disposez d’un justificatif conforme :

- Facture au nom de l’entreprise avec mention précise du taux et du montant de TVA.

- Usage strictement professionnel, éventuellement documenté par un contrat ou un bon de commande.

- Conservation obligatoire des pièces justificatives pendant 6 ans.

Exemples pratiques :

- Outillage acheté chez un fournisseur professionnel : TVA déductible si la facture est correctement établie.

- Dépenses mixtes (ex. véhicule utilisé à la fois pour le professionnel et le personnel) : seule la part professionnelle est déductible, via une proratisation.

- Carburant : seules certaines catégories sont éligibles à récupération (gazole pour véhicules utilitaires, E10 sous conditions).

Bon à savoir : La TVA sur vos achats professionnels peut parfois être récupérée, ce qui réduit le coût réel de vos dépenses.

En résumé

La facturation de la TVA en tant qu’artisan n’est pas toujours simple, mais avec un minimum d’organisation, vous pouvez éviter de nombreuses erreurs. Vous devez bien connaître votre régime de TVA, vérifier les seuils chaque année et appliquer le bon taux selon la nature de vos travaux. Pensez aussi à bien garder toutes vos factures et justificatifs, cela vous aidera lors de vos déclarations. En respectant ces règles, vous serez plus serein dans la gestion de votre activité et vous limiterez les risques de redressement. La TVA fait partie du quotidien de l’artisan, alors autant s’y préparer dès le début.