Comment faire sa déclaration 2035 quand on est chirurgien-dentiste ?

Qu'est-ce que la déclaration 2035 pour un praticien dentaire libéral ?

La déclaration 2035, aussi appelée formulaire 2035-SD, est le document fiscal que vous devez compléter chaque année si vous exercez en tant que praticien dentaire libéral et relevez du régime de la déclaration contrôlée (régime réel BNC). Ce formulaire sert à déclarer l'ensemble de vos recettes et de vos dépenses afin que le fisc puisse calculer votre bénéfice soumis à l'impôt. C'est une obligation qui complète votre déclaration de revenus personnelle (formulaire 2042-C-PRO). Il est essentiel de la compléter avec soin pour prévenir tout redressement. Le régime de la déclaration contrôlée concerne tous les indépendants dont le chiffre d'affaires dépasse certains seuils, c'est-à-dire ceux qui ne peuvent pas bénéficier du régime micro-BNC.

Les spécificités du régime BNC pour les chirurgiens-dentistes

En tant que praticien dentaire libéral, vous êtes soumis au régime des Bénéfices Non Commerciaux (BNC). Ce régime de la déclaration concerne les indépendants et implique que votre revenu taxable est calculé sur la base de vos encaissements effectifs moins vos dépenses effectives, sans abattement forfaitaire. Pour les praticiens dentaires, cela signifie que des postes comme les fournitures dentaires, les prothèses, la location d'équipement, ou encore les coûts de personnel sont déductibles. Il est important de bien distinguer les recettes sur votre déclaration 2035 qui sont assujetties à la taxe sur la valeur ajoutée de celles qui en sont exonérées, une distinction qui peut parfois être subtile pour certains actes, notamment esthétiques. Si vous avez des doutes sur la tenue de votre comptabilité ou sur les pratiques à adopter, n'hésitez pas à consulter un expert Fint. Les experts de notre structure vous accompagnent dans toutes les phases de votre déclaration.

Date limite et sanctions en cas de retard

Votre déclaration 2035 devra être déposée sur votre espace professionnel impots.gouv.fr au plus tard le vendredi 15 mai 2026 à 23h59. Le non-respect de ce délai peut entraîner des sanctions financières de la part des impôts. Celles-ci peuvent prendre la forme de majorations de votre impôt sur le revenu ou d'amendes forfaitaires. Il est donc primordial de vous organiser suffisamment à l'avance pour prévenir ces désagréments. Pensez à anticiper les démarches dès le début de l'exercice pour ne pas être pris au dépourvu. Le pilotage du temps est essentiel pour les indépendants.

Bon à savoir : avoir du retard sur votre déclaration engendre une amende, sous la forme d'une majoration de 10 % sur l'impôt dû, à laquelle peuvent s'ajouter des intérêts de retard (0,20 % par mois). Le fisc applique ces pénalités de manière systématique.

Qu'elles sont les recettes à déclarer ?

Distinction entre recettes exonérées et assujetties

La majorité des actes que vous réalisez en tant que praticien dentaire libéral sont considérés comme des prestations de soins à la personne. Selon la législation, ces actes, visant à diagnostiquer ou traiter des maladies humaines, sont généralement exonérés de taxe. Cela couvre les diagnostics, les traitements de caries, les extractions pour raisons médicales, ou encore les détartrages. Même certains actes de chirurgie esthétique, s'ils ont une reconnaissance thérapeutique par les autorités sanitaires, peuvent bénéficier de cette exonération. Vérifiez bien la nature de chaque acte pour utiliser le bon régime et contourner les erreurs. Vous devez tenir compte de cette distinction dans votre comptabilité pour compléter correctement votre déclaration.

Bon à savoir : on vous détaille au maximum la TVA sur notre article dédié aux dentistes ! Voir également nos autres articles sur la fiscalité des indépendants.

Illustrations d'actes médicaux et esthétiques

Afin de rendre cela plus concret, il est utile de distinguer les soins thérapeutiques des actes de confort. D'un côté, les interventions médicales nécessaires à la santé du patient sont généralement exonérées ; cela couvre aussi bien les consultations de diagnostic et le traitement des caries que l'orthodontie, le détartrage ou la chirurgie réparatrice après un traumatisme. En revanche, le traitement fiscal change lorsque l'intervention a une visée purement esthétique. Ainsi, des prestations comme le blanchiment dentaire, la pose de facettes ou certains implants non remboursés sont, eux, susceptibles d'être assujettis. Le pourcentage retenu dépend de la nature exacte de la prestation.

Cas des encaissements accessoires et collaboratifs

Au-delà des actes de soins directs, votre activité libérale peut générer d'autres types de gains. Les encaissements accessoires, comme les conférences que vous pourriez donner, les publications scientifiques, ou encore les sommes issues d'une collaboration avec un autre professionnel de santé, doivent également être déclarés. Si vous exercez en tant que collaborateur ou assistant dans une structure, les sommes que vous percevez de la part du titulaire de la convention doivent être intégrées dans vos encaissements. La nature de ces gains dépendra de leur origine et de leur objet. Vous devez déclarer l'ensemble des sommes perçues au cours de l'exercice.

Bon à savoir : une prestation de cours peut être taxable, tandis que des honoraires de collaboration pour des actes de soins seront généralement exonérés. Là encore, une analyse précise est requise pour chaque type de revenu accessoire ou collaboratif. Les services de perfectionnement nécessitent une attention particulière.

Optimiser la déduction des dépenses

Quelles sont les charges déductibles courantes pour un local dentaire ?

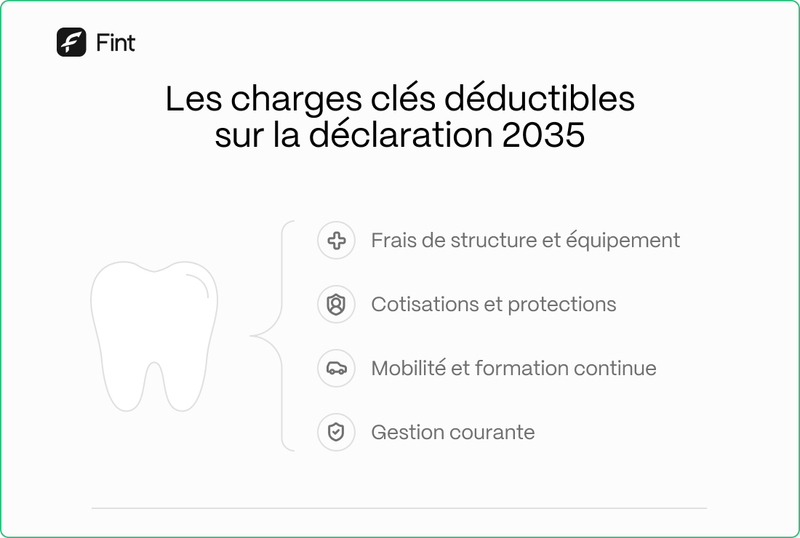

En tant que praticien dentaire libéral, le suivi de vos dépenses est une clé pour réduire votre bénéfice taxable. Il est donc essentiel de bien identifier tous les postes qui peuvent être soustraits de vos recettes. L'objectif est de ne rien oublier pour optimiser votre déclaration 2035. Le régime de la déclaration contrôlée vous permet de déduire l'ensemble de vos coûts constatés, ce qui est avantageux si votre chiffre d'affaires est conséquent.

Voici ci-dessous une liste des postes les plus fréquemment rencontrés dans un local dentaire :

- Coûts de locaux : Loyers, coûts locatifs, mais aussi les coûts d'entretien et de réparation de votre local. N'oubliez pas le chauffage, l'eau et l'électricité, calculés au prorata de l'utilisation professionnelle si vous exercez également à domicile.

- Fournitures et petit équipement : Consommables dentaires, prothèses, achats de petit équipement et mobilier d'une valeur unitaire inférieure à 500 € HT.

- Assurances : Responsabilité Civile Professionnelle, multirisques local, etc.

- Coûts de congrès : Les inscriptions, les déplacements et les repas liés à votre formation continue. Ces coûts sont réellement déductibles en totalité.

- Coûts de déplacement : Si vous utilisez votre véhicule personnel, vous pouvez opter pour le barème kilométrique ou déduire les coûts constatés (carburant, entretien, assurance, etc.). Les autres coûts de transport (train, avion, hôtels) sont également admis.

- Cotisations personnelles : URSSAF, CARCDSF, etc. Le montant de ces cotisations peut être important.

- Coûts de fonctionnement : Abonnement internet, téléphone, logiciels métier, coûts bancaires, honoraires de comptabilité.

Bon à savoir : envie d'ouvrir son propre local dentaire ? On vous a tout détaillé dans les moindres détails sur notre article ! Voir notre documentation complète sur la création d'entreprise pour les indépendants.

Comment déclarer les dotations aux immobilisations de l'équipement dentaire ?

L'équipement dentaire représente souvent un investissement conséquent pour votre entreprise. Il ne s'agit pas de simples dépenses, mais d'immobilisations qui doivent être amorties sur plusieurs années. L'amortissement permet de déduire une partie de la valeur de ces biens chaque année sur votre déclaration. Vous devez tenir un registre précis de vos immobilisations.

Voici ci-dessous quelques durées d'utilisation et pourcentages usuels pour votre local :

Bon à savoir : ces amortissements doivent être inscrits dans le registre des immobilisations et des amortissements. Les services de Fint peuvent vous aider à établir ce registre gratuitement lors de votre premier exercice.

Quels sont les coûts de fonctionnement et de pilotage du local à ne pas oublier ?

Au-delà de l'équipement de soin, savoir comment faire sa déclaration 2035 implique de maîtriser l'ensemble des coûts de structure. Le pilotage quotidien de votre activité génère de multiples dépenses admises qui diminuent votre bénéfice taxable : coûts de télésecrétariat, abonnements, cotisations syndicales ou encore coûts de contentieux et bancaires. Attention toutefois au piège classique de la CSG, dont le calcul partiel requiert une rigueur spécifique pour éviter toute erreur sur votre déclaration 2035. Pour transformer ces contraintes administratives en levier d'optimisation, faites appel à un expert Fint. Nos praticiens vous accompagnent grâce à leur expertise.

Maîtriser les spécificités de la déclaration 2035

Quelle est la structure du formulaire et quelles sont ses pages clés ?

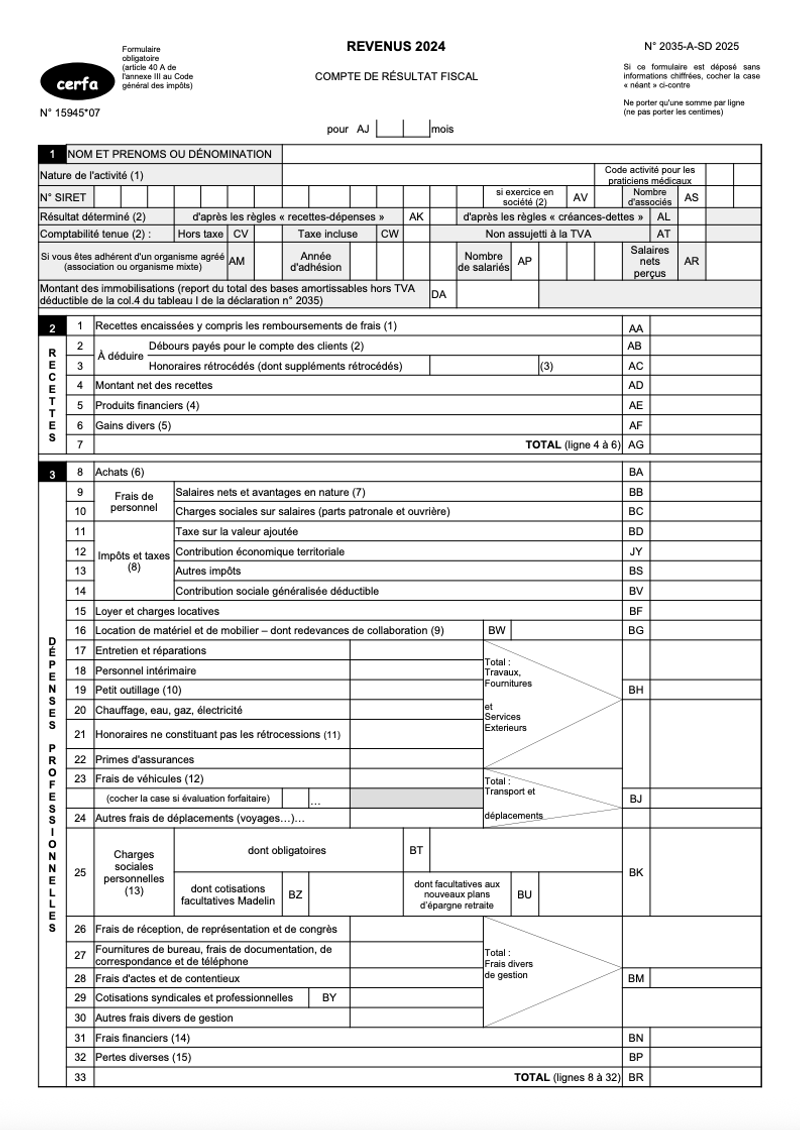

La déclaration 2035, c'est le formulaire qui détaille l'ensemble de vos recettes et dépenses si vous êtes praticien dentaire libéral au régime de la déclaration contrôlée. Elle se compose de plusieurs pages, chacune ayant un rôle précis dans le calcul de votre bénéfice taxable. Il est important de bien comprendre cette structure pour ne rien oublier et remplir correctement votre déclaration.

Les premières pages, généralement la première, la deuxième et la troisième, servent à récapituler les informations générales de votre activité et de votre entreprise. Vous y trouverez des sections concernant votre statut professionnel, les revenus de capitaux mobiliers si vous en avez, et surtout, la troisième page est dédiée à votre registre des immobilisations. C'est là que vous listez tous les biens durables de votre local, comme votre fauteuil dentaire, votre équipement de radiologie, ou encore votre mobilier. Il faut y indiquer leur date d'acquisition, leur coût, et la durée d'amortissement prévue. Vous pouvez retrouver le formulaire sur le site du gouvernement. Par illustration, un fauteuil dentaire acquis pour 20 000 € et amortissable sur 10 ans permettra une soustraction annuelle de 2 000 € (20 000 € * 10%). Les pages suivantes, notamment la quatrième, se concentrent sur les plus-values et moins-values. C'est une partie plus technique qui requiert une attention particulière.

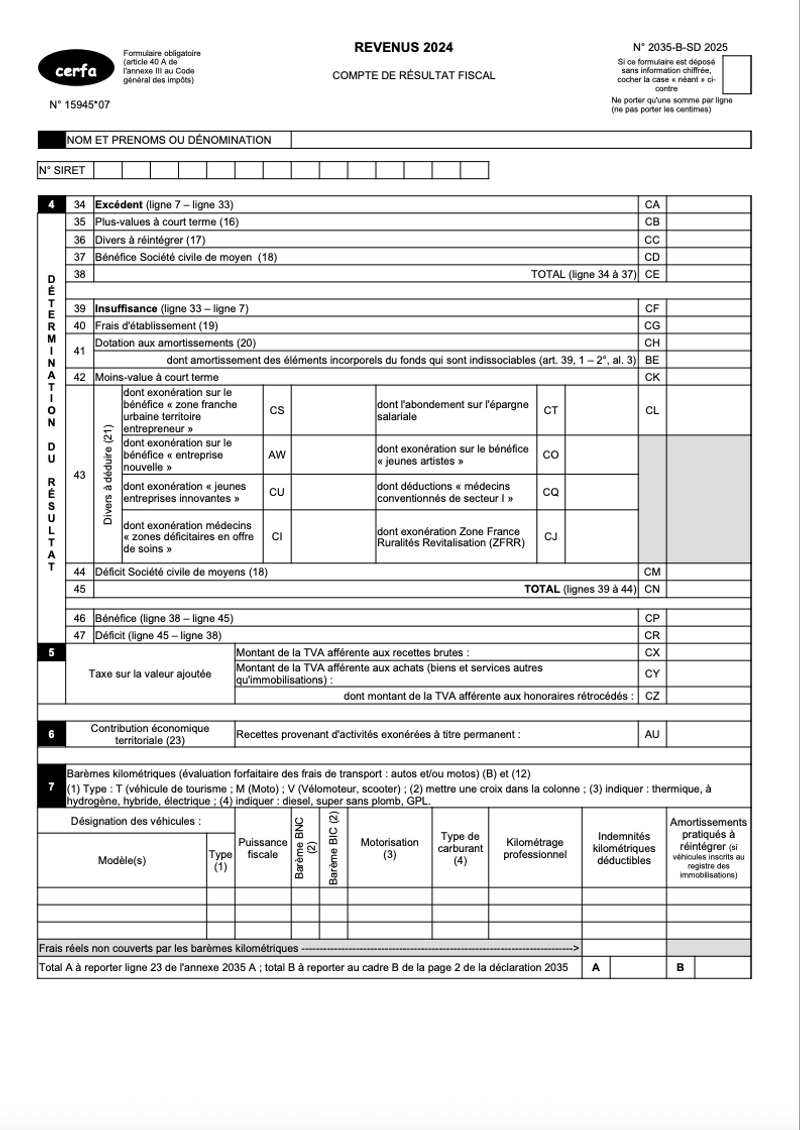

Enfin, les annexes A et B sont absolument centrales. L'annexe B, en particulier, est le cœur du calcul de votre résultat fiscal. C'est là que vous allez reporter les totaux de vos recettes et de vos dépenses, en tenant compte des réintégrations (les dépenses que vous avez déduites mais qui ne sont pas admises fiscalement, comme une partie des coûts de véhicule de tourisme) et des éventuels déficits ou excédents de votre Société de Moyens (SCM) si vous en faites partie. Bien compléter ces annexes est donc déterminant pour obtenir un résultat fiscal juste. Les sociétés de moyens permettent aux praticiens de mutualiser certains coûts.

Comment compléter le registre des immobilisations ?

Le registre des immobilisations, que vous trouverez sur la troisième page du formulaire, est un inventaire détaillé de tous les biens que votre local utilise de manière durable. Il ne s'agit pas seulement des biens que vous venez d'acquérir, mais aussi de ceux qui sont déjà totalement amortis mais que vous utilisez toujours. Pour chaque immobilisation, vous devez mentionner :

- La désignation du bien (ex: Fauteuil dentaire, Appareil de radiologie, Ordinateur).

- Sa date d'acquisition.

- Son coût d'acquisition hors taxes.

- La durée d'amortissement en années (basée sur la durée d'utilisation).

- Le pourcentage d'amortissement annuel (10% pour un fauteuil, 20% pour du mobilier).

- Le montant de l'amortissement de l'année.

- La valeur nette comptable restante.

Zoom : un bien est immobilisé s'il coûte plus de 500 € HT et a une durée d'utilisation supérieure à un an. Les pourcentages d'amortissement varient : comptez généralement 10% pour l'équipement lourd comme les fauteuils ou appareils de radiologie, 20% à 33,33% pour l'informatique et les logiciels, et 5% à 10% pour les agencements et installations. L'établissement de ce registre est obligatoire pour les indépendants au régime contrôlée.

Comment interpréter les annexes A et B pour le calcul du résultat ?

Les annexes A et B de la déclaration 2035 sont les pièces maîtresses pour déterminer votre bénéfice ou déficit professionnel. L'annexe A détaille généralement les plus et moins-values à long terme, tandis que l'annexe B est le tableau principal de détermination du résultat. Les indépendants doivent accorder une attention particulière à ces annexes.

Dans l'annexe B, vous allez retrouver plusieurs cadres. Le cadre 4 est le plus important : il s'agit de la détermination de votre résultat fiscal. Vous y reporterez le total de vos recettes brutes (ligne 7) et le total de vos dépenses admises (ligne 33). La différence entre ces deux montants vous donne un premier résultat (ligne 34). Le montant obtenu correspond à votre bénéfice avant ajustements.

Ensuite, il faut ajuster ce résultat. C'est là qu'interviennent les réintégrations (ligne 36). Il s'agit des dépenses que vous avez comptabilisées mais qui ne sont pas admises fiscalement. Par illustration, la quote-part des dépenses mixtes (loyer, électricité) correspondant à votre utilisation personnelle, ou la fraction non déductible de l'amortissement des véhicules de tourisme. Il faut aussi prendre en compte votre part dans le résultat de votre SCM si vous en avez une (ligne 37). Les sociétés de ce type sont courantes chez les praticiens dentaires.

Le résultat final, bénéfice ou déficit, est calculé à la ligne 46 ou 47. Il est essentiel de bien comprendre chaque ligne de ces annexes pour éviter les erreurs. Si vous avez le moindre doute sur l'interprétation de ces cadres, n'hésitez pas à consulter un expert-comptable spécialisé dans les indépendants.

Zoom : la précision dans le complétion des annexes A et B est la clé d'une déclaration 2035 conforme et optimisée. Chaque ligne compte pour refléter fidèlement la réalité économique de votre activité dentaire. Est-ce que votre chiffre d'affaires a été correctement reporté ? Vérifiez bien.

Anticiper les erreurs fréquentes et les pièges à contourner

Comment bien calculer la CSG déductible ?

La Contribution Sociale Généralisée (CSG) est une charge qui peut être déduite de votre bénéfice taxable, mais son calcul requiert une attention particulière. Il ne s'agit pas de déduire l'intégralité des cotisations versées. Seule une partie de la CSG est effectivement admise. Il faut distinguer la CSG sur les revenus d'activité, qui est déductible, de la CSG sur les revenus du patrimoine, qui ne l'est pas. De plus, la CSG sur les pensions de retraite n'est pas non plus admise. Une erreur dans ce calcul peut minorer artificiellement votre bénéfice et, par conséquent, votre impôt sur le revenu, mais cela peut être mal interprété par le fisc. Est-ce que vous avez bien fait la distinction ? Les experts de Fint peuvent vous aider.

Quand faut-il réintégrer des dépenses ?

Certaines dépenses, bien qu'engagées dans un cadre professionnel, ne sont pas intégralement admises fiscalement. C'est le cas des voitures utilisées à la fois pour l'activité et pour les déplacements personnels. Le fisc impose une réintégration d'une partie des coûts (loyer, amortissement, carburant, etc.) correspondant à l'utilisation privée. Il en va de même pour les repas : une partie est considérée comme non admise si elle dépasse certains plafonds. Ignorer ces réintégrations revient à déclarer un bénéfice inférieur à ce qu'il devrait être légalement. Le montant des réintégrations doit être calculé avec précision.

Quelles sont les omissions fréquentes à ne pas commettre ?

Plusieurs éléments sont souvent oubliés lors de la complétion de la déclaration 2035, entraînant des conséquences pour votre entreprise.

- Oubli d'amortissement de l'équipement : L'équipement dentaire représente un investissement conséquent. Il est impératif de l'inscrire dans votre registre des immobilisations et de pratiquer les dotations annuelles correspondantes. Ne pas le faire, c'est se priver d'une soustraction légitime.

- Confusions entre encaissements et factures émises : La déclaration 2035 se base sur les encaissements durant l'année civile, et non sur les factures émises. Il est facile de se tromper si votre système de facturation et de suivi bancaire n'est pas parfaitement aligné. Les sommes perçues doivent être déclarées.

- Non-déclaration de certains encaissements accessoires : Les gains issus de collaborations, de cours, ou d'autres activités annexes doivent être déclarés. Il arrive que ces sommes soient négligées, pensant qu'elles sont trop marginales.

- Erreurs sur la taxe : Pour les actes non exonérés, il faut être vigilant quant à l'assujettissement et à sa correcte déclaration. Une mauvaise appréciation peut entraîner des redressements de la part des impôts.

En résumé

Voilà, nous avons parcouru ensemble les méandres de la déclaration 2035 pour les praticiens dentaires. Ce n'est pas toujours simple, on le sait bien. Il y a beaucoup de chiffres, de cases à compléter, et il faut faire attention aux détails pour ne rien oublier ou faire une erreur. Mais grâce aux informations partagées ici, vous devriez vous sentir plus à l'aise pour aborder cette obligation annuelle. Rappelez-vous que bien comprendre ce formulaire, c'est aussi une façon de mieux piloter votre activité et de vous assurer que tout est en ordre avec les impôts. N'hésitez pas à vous faire aider si besoin, car une déclaration bien faite, c'est l'assurance d'une tranquillité d'esprit. Les praticiens dentaires peuvent compter sur Fint pour les accompagner dans leur profession. Est-ce que vous avez été confronté à des difficultés particulières ? Nos experts sont là pour vous aider.

Bon à savoir : vous cherchez un expert-comptable qui connaît votre métier ? Découvrez notre accompagnement comptable pour les chirurgiens-dentistes.