Comprendre la date limite de dépôt du bilan comptable 2026

Quelle est la définition et la composition du bilan comptable ?

Le bilan comptable, c'est un peu comme une photo de votre entreprise à un instant précis, généralement en fin d'année. Il vous montre d'un coup d'œil où vous en êtes vraiment. D'un côté, vous avez l'actif : tout ce que possède votre entreprise (vos équipements, votre trésorerie, l'argent que vos clients vous doivent...). De l'autre, le passif : vos dettes et vos capitaux propres, autrement dit comment tout ça a été financé.

Quelle est l'importance du bilan dans la liasse fiscale ?

Le bilan comptable n'est pas un document isolé ; il fait partie intégrante de la liasse fiscale. Cette liasse est le dossier complet que vous transmettez à l'administration fiscale chaque année. Son rôle principal est de permettre au fisc de calculer le montant de l'impôt sur les bénéfices que votre entreprise doit payer. Sans un bilan comptable précis, la liasse fiscale serait incomplète, rendant le calcul de votre impôt impossible ou erroné.

Quel est l'impact de la date de clôture d'exercice sur la date limite de dépôt ?

La date à laquelle votre entreprise clôture son exercice comptable est le facteur déterminant pour fixer la date limite de dépôt de votre bilan. Que votre exercice coïncide avec l'année civile (clôture au 31 décembre) ou qu'il soit décalé, chaque situation a ses propres échéances. Il est donc primordial de connaître la date de clôture de votre exercice pour ne pas manquer la date limite de dépôt. Si vous avez un doute sur votre date de clôture ou sur les démarches à suivre, faites appel à un expert Fint.

Bon à savoir : le dépôt de la liasse fiscale, incluant le bilan comptable, se fait désormais obligatoirement par voie électronique. Les formulaires papier ne sont plus acceptés par l'administration fiscale.

Échéances spécifiques pour le bilan comptable 2026

Quelle est la date limite pour les clôtures au 31 décembre ?

Pour la majorité des entreprises, l'exercice comptable coïncide avec l'année civile, se terminant donc le 31 décembre. Dans ce cas précis, la date limite pour le dépôt de votre bilan comptable et de l'ensemble de la liasse fiscale est fixée au deuxième jour ouvrable suivant le 1er mai de l'année suivante. Pour l'exercice 2026, cela signifie que vous avez jusqu'au 4 mai 2027 pour soumettre vos documents. Cependant, l'administration fiscale accorde un délai supplémentaire de 15 jours pour les télétransmissions électroniques. Ainsi, si vous utilisez la procédure EDI ou EFI, la date limite est repoussée au 19 mai 2027.

Quels sont les délais pour les exercices décalés ?

Les entreprises soumises à l'impôt sur les sociétés (IS) ont la possibilité d'opter pour une date de clôture d'exercice différente du 31 décembre. Si votre entreprise fait partie de celles-ci, le délai de dépôt de votre bilan comptable est de trois mois après la date de clôture de votre exercice. Par exemple, si votre exercice se termine le 31 mars 2026, vous avez jusqu'au 30 juin 2026 pour déposer votre liasse fiscale. Comme pour les clôtures au 31 décembre, un délai supplémentaire de 15 jours est accordé pour les télétransmissions électroniques, portant la date limite au 15 juillet 2026 dans cet exemple.

Qu'en est-il des cas des entreprises nouvellement créées ?

Pour une entreprise nouvellement créée, le premier exercice comptable peut avoir une durée différente de douze mois. La date de clôture de ce premier exercice est généralement fixée au 31 décembre de l'année suivant la création, mais cela peut varier. Il est important de bien identifier cette date de clôture pour calculer le délai de dépôt de votre bilan. En règle générale, vous disposez de trois mois après cette date de clôture pour transmettre votre liasse fiscale, avec les 15 jours supplémentaires pour la télétransmission.

À noter : les entreprises qui déposent leur liasse fiscale en retard s’exposent à une pénalité de 0,4 % de l’impôt dû par mois de retard (source : impots.gouv.fr).

Documents à transmettre avec le bilan comptable

Quelle est la déclaration de résultat à joindre ?

La déclaration de résultat est le document clé qui permet de déterminer le montant de l'impôt sur les bénéfices de votre entreprise. Le formulaire spécifique dépend de votre régime d'imposition. Par exemple, les entreprises soumises à l'impôt sur le revenu (IR) dans la catégorie des Bénéfices Non Commerciaux (BNC) utiliseront le formulaire 2035. Pour les Bénéfices Industriels et Commerciaux (BIC) en régime réel simplifié, ce sera le formulaire 2031. Si votre entreprise est soumise à l'Impôt sur les Sociétés (IS), vous utiliserez le formulaire 2065. Il est important de bien identifier le bon formulaire pour ne pas commettre d'erreur.

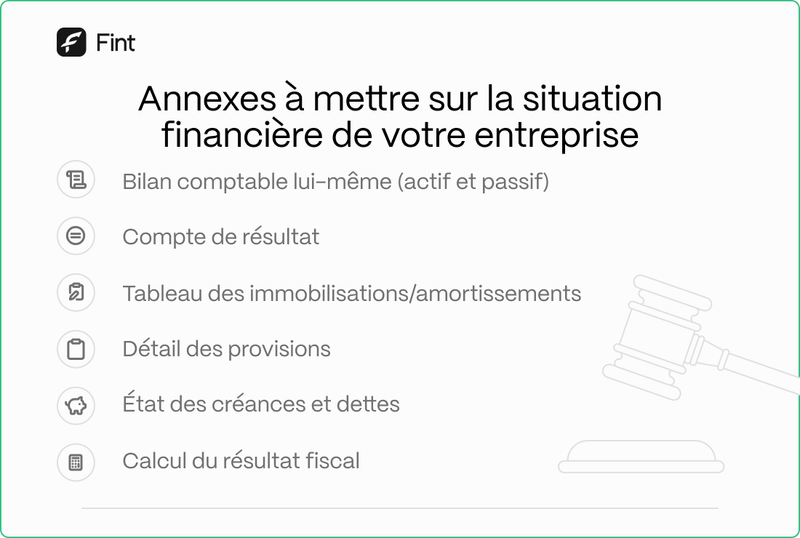

Quels sont les tableaux annexes obligatoires ?

Au-delà de la déclaration de résultat, plusieurs tableaux annexes viennent compléter votre dossier. Ils fournissent des détails sur la situation financière de votre entreprise. On y retrouve notamment :

- Le bilan comptable lui-même (actif et passif).

- Le compte de résultat.

- Le tableau des immobilisations et des amortissements.

- Le détail des provisions.

- L'état des créances et dettes.

- Le calcul du résultat fiscal.

Bon à savoir : ces annexes permettent à l'administration de vérifier la cohérence de vos chiffres. Pour les entreprises relevant du régime réel simplifié, le nombre d'annexes peut être réduit, rendant le dossier un peu plus léger.

Les variations selon votre régime d'imposition

Le contenu exact de votre liasse fiscale peut varier significativement en fonction de votre régime d'imposition. Par exemple, une entreprise soumise à l'IS au régime réel normal aura une liasse plus étoffée qu'une entreprise en BIC au régime réel simplifié. Les tableaux à remplir diffèrent, tout comme le niveau de détail exigé. Il est donc important de bien connaître votre situation fiscale pour assembler le bon jeu de documents.

Modalités de transmission du bilan comptable

Quelle procédure utiliser pour l'échange de données ?

L'administration fiscale propose deux voies principales pour la transmission électronique de votre liasse fiscale, dont fait partie votre bilan comptable :

- Procédure EDI (Échange de Données Informatisé) : Cette méthode implique l'utilisation d'un logiciel comptable agréé qui communique directement avec les services fiscaux. C'est souvent le choix privilégié par les experts-comptables qui utilisent des logiciels spécialisés pour transférer les données de leurs clients. Cela garantit une transmission sécurisée et conforme.

- Procédure EFI (Échange de Formulaires Informatisé) : Avec cette option, vous remplissez et soumettez votre liasse fiscale directement en ligne, via votre espace professionnel sur le site impots.gouv.fr. C'est une solution plus directe si vous gérez votre comptabilité vous-même et que vous êtes à l'aise avec les plateformes en ligne.

Bon à savoir : le choix entre EDI et EFI dépendra de votre organisation interne, de votre familiarité avec les outils numériques et de la manière dont vous souhaitez gérer cette obligation. Dans tous les cas, la dématérialisation est la norme.

Quels documents accompagner le bilan comptable ?

Votre bilan comptable ne voyage jamais seul. Cette dernière comprend d'autres éléments indispensables pour le calcul de votre impôt. Les documents à joindre varient selon votre régime d'imposition, mais incluent généralement la déclaration de résultat (par exemple, le formulaire 2035 pour les BNC, le 2065 pour l'IS, etc.). Et divers tableaux annexes qui détaillent des informations spécifiques comme les immobilisations, les provisions, les amortissements, ou encore la composition du capital social.

À noter : depuis janvier 2022, le taux d'impôt sur les sociétés est fixé à 25 %. Ce taux a progressivement baissé ces dernières années : il était encore à 28 % en 2020 et à 26,5 % en 2021 (source : impots.gouv.fr)

Quelles sont les conséquences d'un dépôt hors délai ?

Ne pas respecter les dates limites de dépôt de votre bilan comptable et de votre liasse fiscale peut avoir des répercussions financières non négligeables. L'administration fiscale applique des sanctions en cas de retard ou d'absence de déclaration. Celles-ci peuvent prendre la forme de majorations fiscales sur le montant de votre impôt, ou d'intérêts de retard calculés sur la base d'un taux mensuel. Il est donc primordial de bien anticiper ces échéances pour éviter toute mauvaise surprise.

Conséquences du non-respect des délais

Qu'est-ce qui se passe en cas de dépôt tardif ?

Si vous dépassez la date limite, votre entreprise s'expose à des majorations fiscales. Le montant de ces majorations dépend de la durée du retard et de la réaction de l'administration. Voici comment cela se décompose généralement :

- 10% de majoration : Si vous régularisez votre situation avant d'avoir reçu une mise en demeure de l'administration fiscale.

- 20% de majoration : Si le dépôt intervient dans les 30 jours qui suivent la réception d'une mise en demeure.

- 40% de majoration : Si le dépôt est effectué après plus de 30 jours suivant la mise en demeure.

Y a-t-il des intérêts de retard à prévoir ?

En plus des majorations, des intérêts de retard peuvent également être appliqués. Ces intérêts sont calculés sur la base d'un taux mensuel. Actuellement, ce taux est de 0,20 % par mois, ce qui équivaut à 2,40 % par an. Ces intérêts courent à partir de la date limite de dépôt jusqu'au jour où vous régularisez votre situation. Ils s'ajoutent aux majorations fiscales, alourdissant encore la charge financière.

À noter : peur d'avoir votre comptabilité en retard, rassurez-vous, on vous aide et accompagne intégralement chez Fint !

Quelles sanctions pour une absence totale de dépôt ?

L'absence totale de dépôt de votre bilan comptable et de la liasse fiscale associée est considérée comme une infraction plus grave. Les sanctions peuvent être plus lourdes. Dans les cas les plus sérieux, notamment en cas de découverte d'une activité occulte, la majoration peut atteindre 80% du montant de l'impôt dû (source). Il faut donc ne jamais omettre ce dépôt, même si la situation financière de l'entreprise est compliquée.

Il est toujours plus sage de déposer une déclaration, même si elle est incomplète ou si vous anticipez des difficultés de paiement, plutôt que de ne rien déposer du tout. Une fois la situation régularisée, vous pourrez discuter avec l'administration fiscale. Un expert Fint vous aide à anticiper ces risques et à gérer au mieux ces situations délicates.

Autres échéances fiscales importantes en 2026

Quelles sont les déclarations de revenus professionnels à anticiper ?

Si votre entreprise est soumise à l'impôt sur le revenu (IR), vous devrez déclarer vos bénéfices professionnels. Pour les entreprises individuelles relevant des BIC (Bénéfices Industriels et Commerciaux) ou BNC (Bénéfices Non Commerciaux) au régime réel, la déclaration de résultat (formulaire 2031 ou 2035) est à déposer. La date limite se situe généralement entre fin mai et début juin, variant selon les départements. N'oubliez pas que même si vous êtes soumis à l'impôt sur les sociétés (IS), mais que vous avez opté pour le régime de l'IR, cette déclaration reste une étape obligatoire.

Quand faut-il s'acquitter de ses obligations liées à la TVA ?

Les échéances concernant la Taxe sur la Valeur Ajoutée (TVA) dépendent de votre régime d'imposition. Les entreprises au régime réel simplifié doivent déposer une déclaration annuelle (CA12) début mai, mais doivent aussi penser aux acomptes semestriels en juillet et décembre. Pour celles au régime réel normal, la déclaration (CA3) est mensuelle ou trimestrielle, avec des dates limites se situant généralement entre le 15 et le 24 de chaque mois. Soyez rigoureux sur votre TVA pour éviter les pénalités.

Quelles sont les déclarations relatives à l'impôt sur les sociétés à prévoir ?

Pour les sociétés soumises à l'impôt sur les sociétés (IS), le dépôt du relevé de solde d'IS est attendu pour le 15 mai, ou le 15ème jour du 4ème mois suivant la clôture si votre exercice est décalé. Il faut également prévoir le versement de quatre acomptes au cours de l'année. Si vous avez des doutes sur ces différentes échéances, n'hésitez pas à consulter un expert Fint.

Il est important de noter que le non-respect de ces différentes dates peut entraîner des sanctions financières. Celles-ci peuvent prendre la forme de majorations fiscales ou d'intérêts de retard, augmentant ainsi votre charge fiscale globale.

Voici un aperçu des principales échéances fiscales pour 2026 :

Bon à savoir : on vous propose aussi une solution comment réduire son Impôts sur les Sociétés si vous êtes concernés !

En résumé

Voilà, vous savez maintenant quand déposer votre bilan comptable pour l'année 2026. Pour rappel, si votre exercice se termine le 31 décembre, la date limite est le 20 mai 2026 pour un dépôt en ligne. Si votre clôture est décalée, vous avez trois mois après la fin de votre exercice. Il est vraiment important de respecter ces délais. Non seulement pour éviter les pénalités financières, qui peuvent vite s'accumuler, mais aussi pour garder une bonne relation avec l'administration fiscale. Pensez-y, une démarche effectuée dans les temps, c'est l'esprit tranquille pour le reste de l'année. N'hésitez pas à utiliser les outils à votre disposition ou à demander de l'aide si besoin.